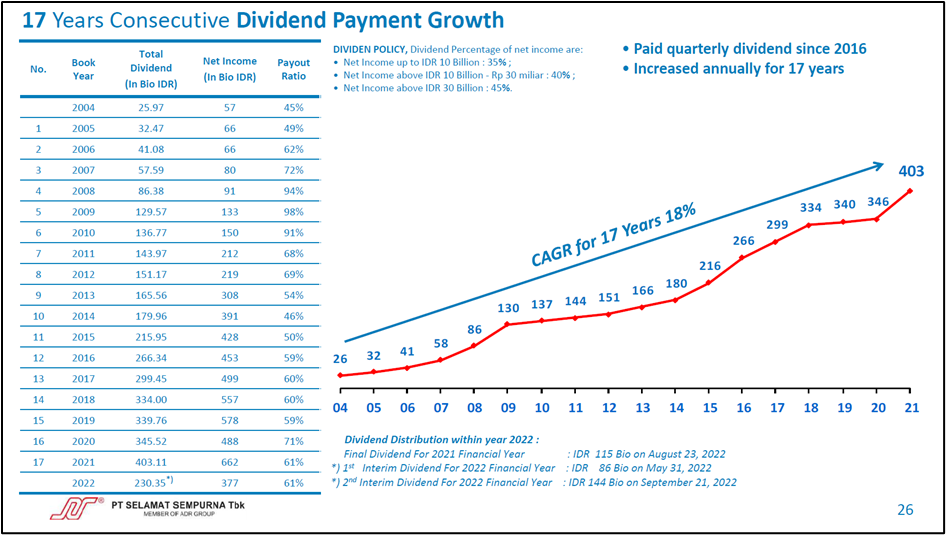

Tidak diragukan lagi, SMSM adalah sweet spot untuk dividend investor. Jumlah dividen yang dibagikan SMSM ke pemegang sahamnya selalu meningkat selama 17 tahun berturut-turut.

Nilai jual utama SMSM ini selalu masuk dalam materi public expose setiap tahunnya.

Teman-teman harus ingat, dividen adalah the real imbal hasil yang kita terima sebagai pemegang saham. Perusahaan masih harus menyisihkan sebagian laba bersih untuk reinvestasi, meskipun secara teori seluruh laba bersih sudah menjadi hak pemegang saham.

Menemukan SMSM di antara 800-an emiten yang melantai di bursa Indonesia sama seperti menemukan jarum di antara tumpukan jerami. Dari sisi bisnis, SMSM juga tidak memiliki downside yang mengindikasikan red flag.

Proporsi aset yang sesuai dengan permodalan internal yang kuat.

Aset SMSM per akhir tahun 2022 terdiri dari 70% working capital, 23% PPE, 4% investment assets dan 3% aset lainnya.

Setelah tahun 2020, porsi kas di neraca SMSM cukup tinggi mencapai ±20%, sebelumnya hanya 5-6%.

Sebagian besar aset tersebut berasal dari laba bersih yang terus di-compound selama puluhan tahun.

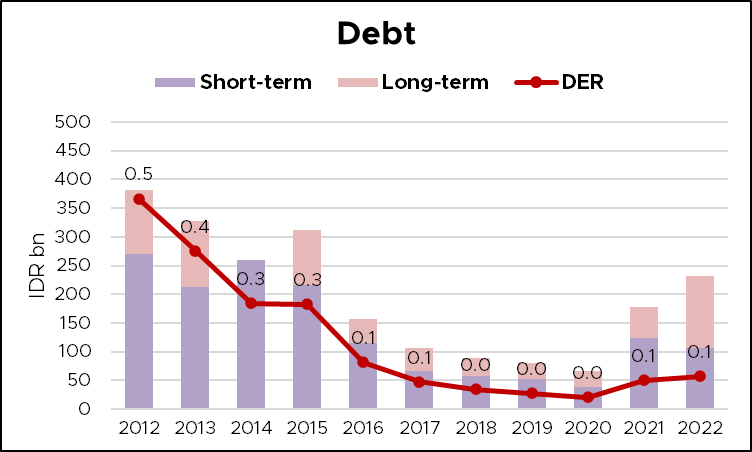

Pendanaan melalui utang berbunga pun hanya 5% dari total aset SMSM.

Kalau teman-teman lihat dari tahun 2012, SMSM terus mengurangi besar utangnya secara bertahap, meskipun DER saat itu (0.5x) masih dalam level yang terjaga.

Di samping berbagai data yang sangat mendukung kita untuk segera menekan tombol BUY, ada beberapa catatan yang menjadi pertimbangan kami dalam memvaluasi SMSM.

HP dan POSCO IJPC

Di INVESTASIGHT “3+1 Strategi Kunci SMMS”, kami membahas bagaimana integrasi secara vertikal menjadi salah satu strategi SMSM untuk mengembangkan bisnisnya.

Di antara banyaknya perusahaan yang diakuisisi dan diinvestasi oleh SMSM, ada 2 perusahaan yang kami berikan catatan khusus, yaitu PT Hydraxle Perkasa (HP) dan PT POSCO Indonesia Jakarta Processing Center (POSCO IJCPC).

Bangun Conviction

Dengan INVESTASIGHT!

Akses Semua Riset & Modul Belajar dengan Langganan Paket Belajar

Jika sudah berlangganan, kamu bisa login di sini!