Pada semester 1 2023, BTPS gagal melanjutkan tren pemulihan labanya. Meskipun pembiayaan dan pendapatan marjin bersih naik masing-masing 8%, laba bersih BTPS turun 12% karena beban cadangan kerugian penurunan nilai (CKPN) yang melonjak 76%.

Jika dihitung dalam 12 bulan terakhir atau trailing twelve months (TTM), beban CKPN BTPS telah mencapai Rp 1,24 triliun. Setara dengan 23% dari pendapatan operasional BTPS dan 11% dari total pembiayaan bersih BTPS.

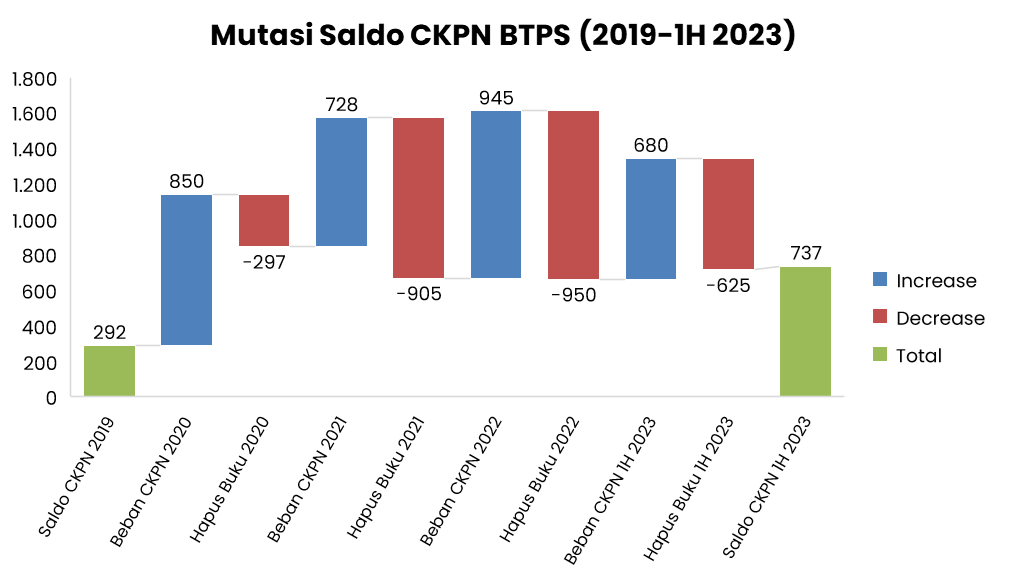

Peningkatan beban CKPN yang sangat signifikan pada semester 1 2023 didorong oleh masih besarnya pembiayaan yang perlu dihapus buku dan mengurangi saldo CKPN yang telah dibentuk sebelumnya.

Dari grafik di atas terlihat bahwa sebagian besar CKPN yang dibentuk oleh BTPS dan mengurangi pendapatan operasionalnya selama pandemi telah digunakan untuk hapus buku pembiayaan bermasalah yang tidak lagi bisa dipulihkan.

Karena itulah, saldo CKPN BTPS hanya meningkat dari Rp 292 miliar pada tahun 2019 menjadi Rp 737 miliar pada semester 1 2023.

Meski di insight BTPS sebelumnya kami telah membahas keunggulan bisnis BTPS yang tetap mampu menghasilkan return on asset (ROA) yang tinggi di tengah peningkatan cost of credit, sebagian investor tetap belum yakin apakah BTPS mampu menormalisasi beban CKPN-nya dan kembali tumbuh dengan sehat.

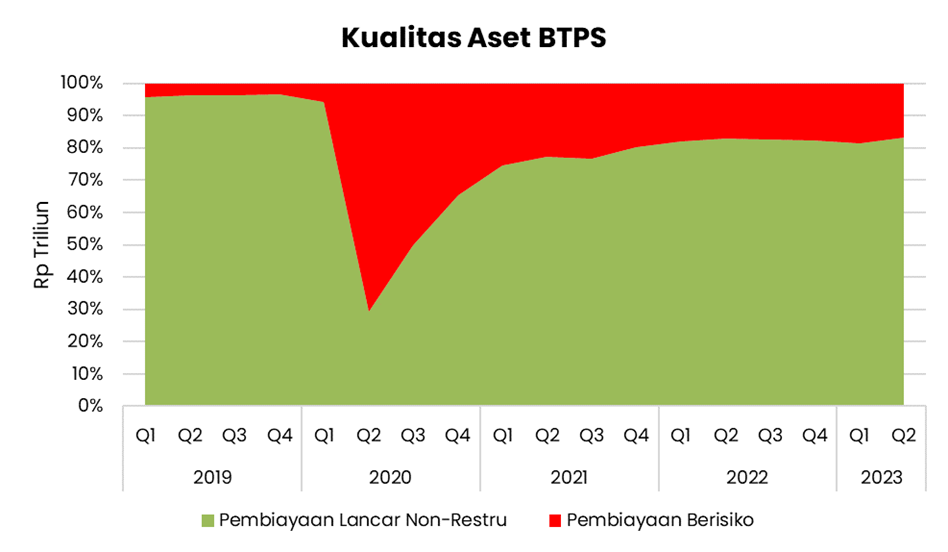

Salah satunya disebabkan oleh adanya pembiayaan berisiko (financing at risk) yang “bersembunyi” di status kolektibilitas lancar.

Pembiayaan berisiko tersebut adalah pembiayaan yang sudah direstrukturisasi yang dalam kondisi normal harusnya tidak bisa dikategorikan dalam kolektibilitas lancar.

Pengkategorian kredit/pembiayaan restrukturisasi menjadi kolektibilitas lancar hanya bisa terjadi karena kebijakan countercyclical OJK melalui POJK No.48 tahun 2020 untuk mencegah credit crunch (kelangkaan kredit di masyarakat).

Masalahnya, seiring pemulihan ekonomi pasca pandemi, kebijakan countercyclical juga akan segera berakhir pada Maret 2024. Bahkan bagi debitur korporasi (non-UMKM) yang beroperasi di sektor selain restoran dan pariwisata, kebijakan countercyclical OJK telah berakhir sejak Maret 2023.

Dibanding Q2 2020, pembiayaan berisiko (lancar restru + dalam perhatian khusus + NPF) BTPS memang sudah turun signifikan, dari 71% menjadi tinggal 17% pada Q2 2023.

Namun, persentase pembiayaan berisiko BTPS cenderung stagnan sejak Q2 2022.

Dengan waktu yang tinggal 8 bulan lagi, mampukah manajemen BTPS mendarat dengan mulus di era perlakuan normal untuk kredit/pembiayaan restrukturisasi?

Apa saja faktor penting yang akan mempengaruhi perbaikan kualitas aset BTPS ke depan?

Apakah masalah kualitas aset selama pandemi ini menunjukkan bahwa manajemen BTPS kurang konservatif?

Mari kita bahas!

Bangun Conviction

Dengan INVESTASIGHT!

Akses Semua Riset & Modul Belajar dengan Langganan Paket Belajar

Jika sudah berlangganan, kamu bisa login di sini!