Tidak seperti kebanyakan investor individu lain yang biasanya mengawali perjalanannya di pasar saham sebagai trader, berkat buku The Intelligent Investor, saya tahu bahwa yang ingin saya lakukan di pasar saham adalah investasi, bukan spekulasi.

Dua hal yang sebenarnya punya perbedaan sangat jelas, tetapi terkadang dibuat samar untuk kepentingan tertentu.

Karena itu, saya pun jauh lebih tertarik untuk mempelajari analisis fundamental seperti analisis bisnis dan laporan keuangan dibanding analisis seputar pergerakan harga atau aksi pelaku pasar lain.

Dalam proses saya belajar investasi dan analisis fundamental, saya pun berusaha mencari role model, sosok investor yang filosofi dan strateginya bisa saya jadikan referensi.

Setelah sedikit mengenal Warren Buffett dan gurunya Benjamin Graham, saya kemudian menemukan sosok Pak Lo Kheng Hong yang dijuluki sebagai Warren Buffett Indonesia.

Seperti kebanyakan investor pemula lainnya, saya pun terpesona dengan return-nya yang sangat luar biasa di saham UNTR dan MBAI.

Namun, setelah mengulik lebih dalam, saya menemukan sesuatu yang janggal. Meski sama-sama menggunakan strategi value investing, pilihan saham Pak Lo dan Buffett sangat berbeda. Kok bisa ya?

Buffett lebih menyukai perusahaan berkualitas meskipun harganya tidak terlalu murah yang tercermin dari ungkapan, “It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price.”

Namun, Pak Lo, terlihat cukup agnostik terhadap kualitas bisnis, dan lebih memberi penekanan pada harga yang sangat murah yang biasanya dicerminkan dari rasio Price to Earning (PE) di bawah 10 dan Price to Book Value (PBV) di bawah 1.

Strategi investasi Pak Lo lebih mirip seperti strategi investasi Buffett muda dan gurunya Benjamin Graham.

Dan ternyata, perbedaan tafsir atas value investing itu juga terjadi di luar Indonesia. Value investing ala Buffett disebut sebagai Quality Value, sedangkan value investing ala Pak Lo disebut sebagai Deep Value atau Cigar Butt.

Setelah memahami perbedaan tersebut, saya pun memilih untuk mengikuti The Warren Buffett Way yang fokus mencari perusahaan berkualitas dengan harga yang tidak kemahalan.

Mau baca Insight dari Portofolio Founder INVESTABOOK dan >180 Insight keuangan lainnya? Yuk gabung komunitas dan diskusi bersama di Quality Investor Club!

Quality Value Investing

Namun, belakangan saya sadar, bahwa sulit untuk memberikan makna baru pada sebuah istilah yang telah punya sejarah panjang seperti Value Investing.

Sulit untuk membuat orang lain memahami jika ada seorang value investor yang membeli BBCA dengan PE 24x pada harga tertingginya di bulan Maret 2013. Meskipun pembelian itu memberinya CAGR 15% selama hampir 9 tahun.

Di pasar saham, istilah value pun sudah terlanjur menjadi kontras dari growth. Meskipun Buffett telah mengatakan di suratnya pada tahun 1992, “growth selalu menjadi bagian dari penghitungan value“.

Howard Marks yang dikenal sebagai seorang Deep Value Investor pun mengatakan pada memonya pada Januari 2021, “metrik valuasi yang rendah tidak berarti harga sahamnya sedang murah.”

Pencerahan datang ketika saya menemukan role model investor lain yang dijuluki sebagai British Warren Buffett, Terry Smith. Berbeda Pak Lo, strategi investasi Terry Smith lebih mirip dengan strategi investasi Warren Buffett, dan yang paling mencerahkan bagi saya, Terry Smith berani keluar dari rumah besar Value Investing dan menyebut strateginya sebagai Quality Investing.

Tanpa “beban sejarah”, Terry Smith mampu menjabarkan strategi investasinya dengan sangat jelas dan sederhana.

Pertanyaannya kini, mengapa saya tidak tertarik dengan Cigar Butt yang terbukti telah sukses diterapkan oleh Pak Lo di Indonesia? Mengapa saya justru lebih tertarik pada Quality (Value) Investing yang dijalankan oleh Warren Buffett dan Terry Smith yang belum pernah sekali pun berinvestasi di Indonesia?

Konservatisme

Jika pasar saham seperti lautan, kita akan melihat banyak yang bicara soal potensi cuan besar di pasar saham, entah melalui investasi atau spekulasi.

Namun, makin menyelam ke dalam, kita akan makin sering melihat pembicaraan soal perlindungan risiko.

“In order to succeed, you must first survive.”

Warren Buffett

Dalam tradisi value investing, kita mengenal konsep margin of safety yang merupakan selisih antara estimasi nilai intrinsik kita dan harganya saat ini di pasar. Margin of safety akan membatasi kerugian jika estimasi nilai intrinsik kita salah sekaligus meningkatkan potensi cuan.

Para trader yang memang lebih fokus pada pergerakan harga punya stop loss sebagai alat untuk membatasi kerugian.

Namun, yang jarang dibahas, high quality business juga bisa menjadi tambahan perlindungan risiko.

Terima kasih untuk Pat Dorsey yang telah memberi saya kerangka untuk memahami economic moat -istilah yang dicetuskan oleh Buffett- dan menggunakannya untuk membedakan bisnis yang bagus dan yang medioker.

Bisnis yang dilidungi oleh “parit ekonomi” yang lebar akan mampu menahan guncangan eksternal baik makro ekonomi maupun dinamika persaingan di industri.

Masa depan memang selalu mengandung ketidakpastian, tetapi level ketidakpastian dari wide moat business jauh lebih rendah dibanding no moat business. Economic moat bisa menjadi “operational margin of safety“.

Memiliki bisnis yang worst case scenario-nya tidak jelek-jelek amat membuat saya bisa lebih tenang menjalani investasi jangka panjang yang tentu saja akan diwarnai dengan sejumlah fluktuasi harga.

Dapat return hingga ratusan atau ribuan persen seperti Pak Lo memang menggiurkan, tetapi apakah kita bisa menanggung level risiko yang sama seperti Pak Lo?

Ungkapan Yang Penting Cuan tidak salah, tetapi tidak berguna. Memangnya siapa di pasar saham yang tidak ingin cuan? Tidak perlu lagi ada diskusi soal itu.

Yang Penting adalah Cara Cuan. Karena setiap cara cuan memiliki konsekuensi dan level risikonya masing-masing.

Karena tujuan saya adalah meraih keuntungan yang berlipat ganda (compound return) selama mungkin di pasar saham, saya butuh cara cuan yang bisa memberikan saya potensi cuan di atas rata-rata (tidak harus yang paling besar) dengan level risiko di bawah rata-rata.

Jika kamu punya tujuan dan profil risiko yang serupa dengan saya, Quality Investing adalah strategi yang paling masuk akal untuk tipe investor seperti kita.

Ownership Mentality

Salah satu hal yang paling mengganggu saya dari narasi deep value atau cigar butt investor adalah mereka seolah tidak benar-benar melihat saham sebagai kepemilikan bisnis, salah satu komponen terpenting dari value investing.

Mereka membeli saham ketika harganya sedang murah, lalu menjualnya ketika harganya mahal. Lalu apa bedanya dengan trader yang membeli saham di harga yang “rendah” (karena masih bisa naik lagi secara teknikal) dan menjualnya di harga yang tinggi?

Jika yang dibicarakan hanyalah PE dan PBV, bukankah investor tersebut lebih layak disebut sebagai “long term trader”?

Menurut saya, konsep paling kontras dari value investing adalah price momentum. Ketika bicara soal value, maka yang kita bahas adalah potensi bisnis tersebut dalam menghasilkan cash flow. Period.

Value investing = businesslike investing

Kita harus paham dulu value seperti yang ditawarkan oleh sebuah bisnis untuk berkesimpulan apakah harga di pasar saat ini murah, wajar, atau kemahalan.

Saham yang harganya sudah turun 50%, bisa jadi masih mahal, ketika intrinsic value-nya juga turun signifikan.

Sebaliknya, saham yang harganya sudah naik 100%, bisa jadi masih murah, ketika intrinsic value-nya tumbuh lebih cepat.

Pergerakan harga tidak memberikan informasi apapun bagi investor yang ingin own the business, bukan cuma memperdagangkan lembar sahamnya.

Ownership mentality itulah yang saya lihat dari Warren Buffett setelah tahun 1970an, Terry Smith, dan Quality Investor lainnya.

Mereka adalah business owner yang akan menikmati bagian dari kesuksesan sebuah bisnis. Layaknya seorang owner, mereka tidak berharap kinerja bisnis yang mereka miliki menurun hanya demi bisa membeli sahamnya di harga yang lebih murah.

Sebagai pemilik saham minoritas di perusahaan publik, mereka tentu saja tetap punya keleluasaan untuk menjual sahamnya di pasar. Namun, hal itu lebih sering mereka lakukan ketika memang potensi kesuksesan bisnis tersebut sudah terbatas ke depan atau memang ada opsi bisnis lain yang lebih menarik.

Potongan yang “Hilang” dari Benjamin Graham

Sampai sini semoga tidak ada yang berkesimpulan bahwa saya berpendapat value investing sudah mati atau tidak relevan.

Tidak!

Yang mungkin mati atau tidak relevan adalah pemaknaan sempit terhadap value investing. Seperti kata Charlie Munger yang dianggap berperan penting membawa pengaruh Phil Fisher pada strategi investasi Warren Buffett, “semua investasi yang cerdas adalah value investing.”

Jika kita membeli saham padahal kita sudah tahu harganya terlalu mahal, apakah hal itu masih layak disebut sebagai investasi?

Menariknya, evolusi strategi investasi Warren Buffett ke arah quality investing ternyata bukan cuma dipengaruhi oleh Charlie Munger dan Phil Fisher, tetapi juga oleh guru investasi pertamanya, Benjamin Graham.

Coba kamu buka lagi buku The Intelligent Investor karya Benjamin Graham dan lihat pada bagian epilog/postscript.

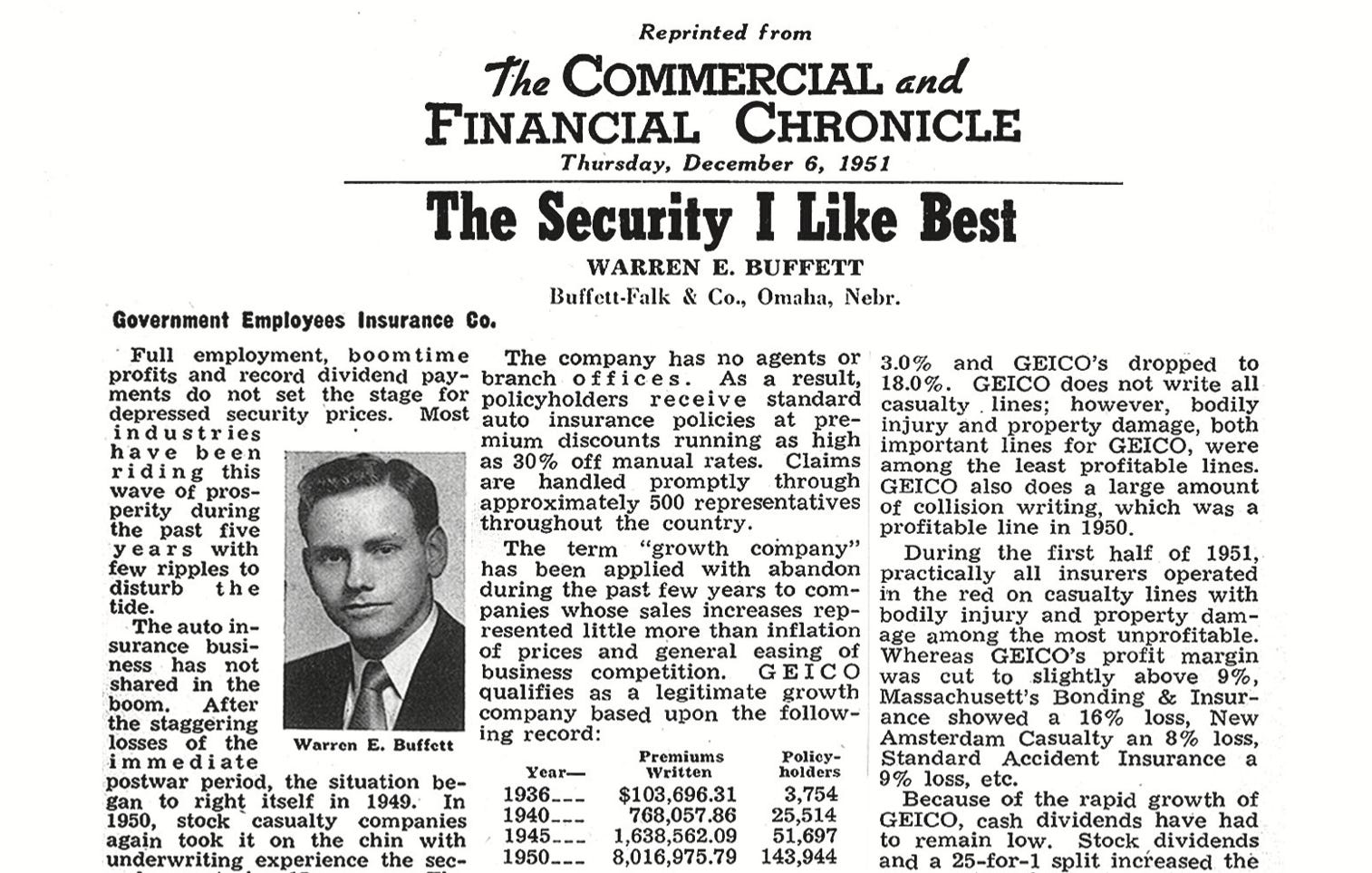

Di sana, Graham bercerita pada tahun 1948, tidak lama setelah edisi pertama buku The Intelligent Investor terbit, kemitraan investasi yang dipimpinnya mendapat tawaran untuk membeli 50% saham GEICO, sebuah perusahaan asuransi otomotif, yang saat itu setara dengan 20% dari total dana kelolaannya.

Graham mengambil kesempatan tersebut dengan pertimbangan harga yang menurutnya masih cukup wajar, meski tidak benar-benar murah. Meskipun keputusan tersebut melanggar kebijakan diversifikasinya selama ini yang tidak pernah memiliki saham dengan porsi lebih dari 5% dari total dana kelolaan.

Karena memandangnya sebagai “bisnis keluarga”, Graham pun tidak pernah menjual saham GEICO meski harga sahamnya mengalami kenaikan yang sangat spektakuler dan bahkan lebih tinggi dibanding pertumbuhan labanya.

Lalu apa yang terjadi?

Graham dan para investornya mendapatkan keuntungan 200x lipat dari saham GEICO selama 20 tahun. Menurut beberapa pihak yang coba menghitung ulang, keuntungannya bahkan bisa mencapai 500x.

Dan keuntungan dari saham GEICO tersebut mampu melebihi total keuntungan Graham di seluruh saham yang pernah dia investasikan di Graham-Newman Partnership.

Keuntungan dari satu saham compounder yang tidak pernah dijual lebih besar dari total total keuntungan ribuan cigar butt stock yang secara rutin dijual ketika sudah mahal dan dibeli hanya ketika kembali murah.

Apa yang dilakukan Warren Buffett saat itu?

Buffett tidak kecewa dengan pembelian “aneh” yang dilakukan oleh gurunya. Sebaliknya, Buffett justru menganalisis bisnis dan laporan keuangan GEICO. Pada tahun 1951, Buffett muda akhirnya ikut berinvestasi di saham GEICO. Saat itu, Buffett bahkan mempublikasikan analisisnya tentang GEICO dengan judul “Security I Like Best“.

Pada analisis tersebut, Buffett telah menyebut GEICO sebagai growth company dengan rekam jejak pertumbuhan yang luar biasa.

Namun, berbeda dengan gurunya, Warren Buffett justru menjual saham GEICO ketika keuntungannya telah mencapai 48% dan mengalihkannya ke perusahaan asuransi lain yang menurutnya lebih “undervalued” dengan PE 1x.

Beruntung bagi Buffett. Pada tahun 1976, kesempatan untuk membeli saham GEICO kembali datang ketika perusahaan tersebut di ambang kehancuran. Kali ini, Buffett belajar dari kesalahannya di masa lalu, alih-alih menjual saham GEICO ketika harga sahamnya sudah mahal, Buffett justru meningkatan kepemilikan sahamnya dan akhirnya mengakuisisi 100% saham GEICO pada tahun 1996.

Seandainya Graham masih hidup saat ini, saya yakin, seperti Warren Buffett dan Terry Smith, Graham pun akan mencari saham compounder sebagai kendaraan investasinya.

Keyakinan ini bukan cuma berdasarkan pengalaman Graham cuan besar di saham GEICO, tetapi juga pada karakternya yang suka “ngulik”.

Menurut Jason Zweig, seorang kolomnis yang mempelajari Benjamin Graham secara ekstensif, Graham selalu merevisi formula valuasinya.

Karena itu, kritik terhadap berbagai formula valuasi di buku The Intelligent Investor pada edisi tahun 1972 menurutnya beralasan. Jika Graham masih hidup, dirinya pun mungkin akan memberi kritik yang sama.

Karena formula valuasi di buku tersebut merupakan pengganti untuk formula edisi tahun 1965, yang menggantikan formula edisi tahun 1954, yang juga menggantikan formula edisi 1949, yang digunakan untuk menambah formula asli yang dipaparkan di buku Security Analysis tahun 1934.

Graham terus “ngulik” dan merevisi formula valuasinya.

“Jadi, siapa pun yang mengikuti formula tersebut secara membebek sebenarnya tidak melakukan apa yang akan dilakukan oleh Graham jika dirinya masih hidup hari ini.”

Jason Zweig

Hype Stock, bukan Compounder Stock

Apa yang ingin dihindari oleh Benjamin Graham dengan berbagai formula valuasinya adalah hype (growth) stock. Perusahaan yang menunjukkan kinerja pertumbuhan yang baik, tetapi tidak berlangsung lama. Karena itu, Graham tidak ingin berekspektasi terlalu tinggi pada laba di masa depan.

Konservatisme Graham lebih banyak diwujudkan dalam indikator kuantitatif seperti PE dan PBV, sedangkan Warren Buffett dan Terry Smith juga mengkombinasikannya dengan sejumlah indikator kualitatif seperti economic moat, potensi reinvestasi, dan kualitas manajemen.

Namun, satu hal yang akhirnya saya sadari, meskipun hanya pernah membeli satu saham compounder selama perjalanan investasinya, Benjamin Graham tidak pernah mengabaikan kualitas bisnis dalam analisisnya.

Saya Mau Belajar Lebih Cepat dari Warren Buffett

“Harus dicatat, Presiden Direkturmu yang selalu belajar dengan cepat ini butuh waktu 20 tahun untuk memahami betapa pentingnya membeli perusahaan yang bagus. Dalam proses belajar hal itu, saya mencari “saham murah” dan mengalami kegagalan pada beberapa di antaranya.”

Warren Buffet dalam Annual Letter 1987

Saya percaya, hanya soal waktu saja, semua value investor nantinya akan berevolusi menjadi quality investor.

Saya memilih untuk sesegera mungkin melakukannya: fokus mencari saham compounder yang bisa saya hold selama mungkin karena nilai intrinsiknya terus berlipat ganda.

Bahkan, Pak Lo pun sepertinya mulai mempertimbangkan untuk menjadi quality investor.

DISCLAIMER:

Jurnal Investasi adalah dokumentasi perjalanan dan pembelajaran investasi Alfisyahrin, Founder dan CEO INVESTABOOK. Catatan ini dibuat semata hanya untuk edukasi, bukan merupakan rekomendasi untuk keputusan keuangan dan investasi tertentu. Setiap pihak bertanggung jawab penuh atas keputusan keuangan dan investasi yang dibuatnya sendiri.