Di Insight “Nasib MARK di Tengah Oversupply Sarung Tangan”, saya menulis:

“Karena tidak ada lonjakan margin laba yang signifikan saat pandemi, MARK juga tidak mengalami penurunan margin laba yang signifikan ketika oversupply sarung tangan global terjadi.

Namun, MARK justru akan mendapat dampak signifikan, ketika produsen sarung tangan bersama-sama berusaha mengurangi produksi untuk mengatasi kondisi oversupply.

Titik terang bagi Hartalega dkk justru adalah awal dari awan gelap untuk MARK dan produsen cetakan sarung tangan lainnya.”

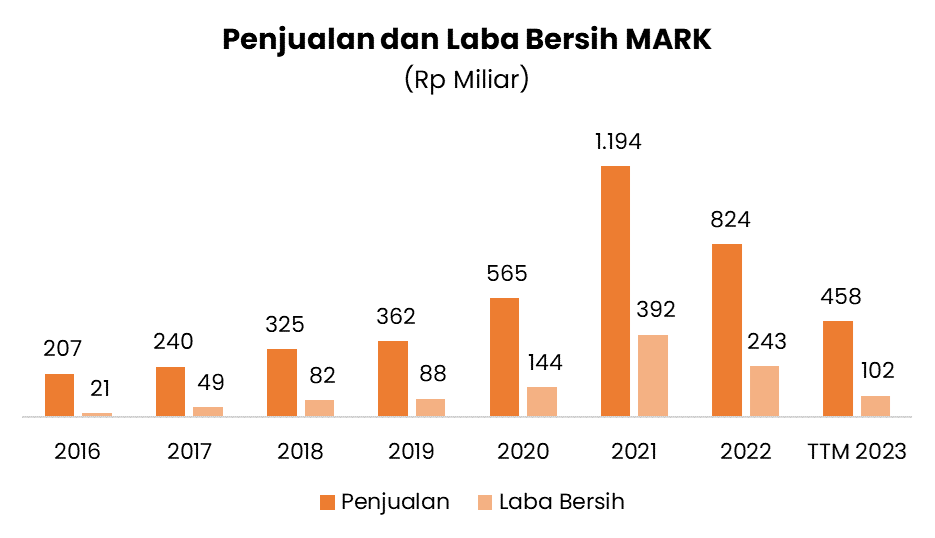

10 bulan kemudian, hujan deras mulai terjadi terlihat nyata di laporan keuangan MARK. Penjualan dan laba bersih MARK 12 bulan terakhir yang mencerminkan dampak penuh dari pengurangan produksi perusahaan sarung tangan anjlok masing-masing -62% dan -74%.

Namun, jika dibandingkan dengan kinerja sebelum pandemi, penjualan dan laba bersih TTM 2023 MARK sebenarnya masih lebih tinggi dari tahun 2019.

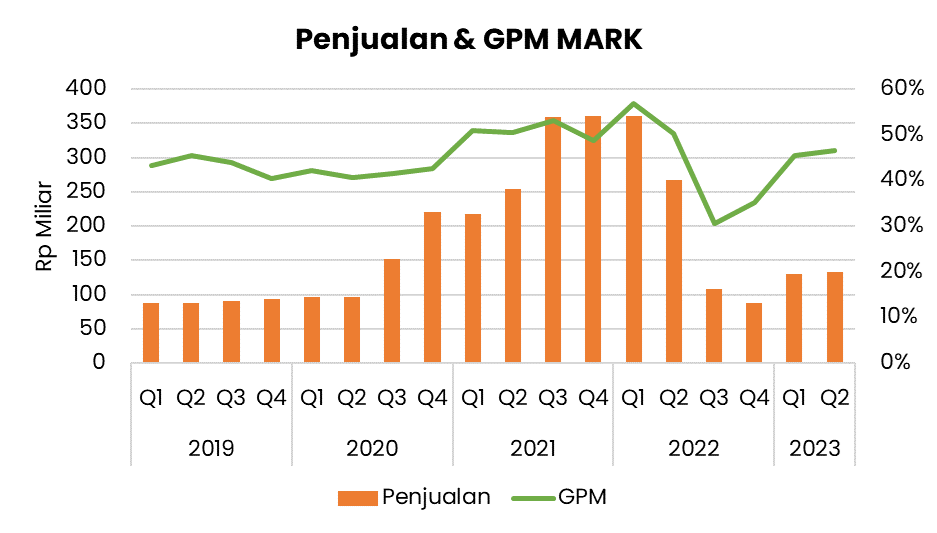

Jika dilihat secara kuartalan, penjualan juga sudah melewati titik terendah (bottoming-out) di Q3 2022. Gross profit margin (GPM) MARK bahkan sudah kembali ke level sebelum pandemi.

Hal ini mengkonfirmasi dugaan saya sebelumnya bahwa excess capacity di hand former producer tidak akan memicu terjadinya oversupply di pasar dan perang harga untuk menyerap persediaan. Situasi yang sedang yang terjadi di pasar sarung tangan dunia.

Badai hujan telah berhasil dilewati, tetapi hujan belum benar-benar berhenti.

Per TTM 2023, Return on Equity (ROE) MARK menyusut jadi tinggal 13%. Rekor terendah MARK sejak tahun 2016.

Apakah ROE 10-20% akan menjadi new normal bagi MARK yang dulu biasa meraih ROE 25-35%?

Bagaimana outlook industri sarung tangan dan dampaknya ke prospek bisnis MARK ke depan?

Bangun Conviction

Dengan INVESTASIGHT!

Akses Semua Riset & Modul Belajar dengan Langganan Paket Belajar

Jika sudah berlangganan, kamu bisa login di sini!