Materi mini expose Bukalapak per Mei 2021 bocor ke publik. Slide berisi 56 halaman tersebut mengungkap cerita bisnis dan ringkasan laporan keuangan Bukalapak yang selama ini tertutup rapat.

Perusahaan yang akan menggunakan kode saham BUKA ini adalah salah satu perusahaan teknologi besar berstatus unicorn dari Indonesia yang ditargetkan untuk IPO (Initial Public Offering) di Bursa Efek Indonesia (BEI) dalam waktu dekat. Selain BUKA, ada juga GOTO, entitas hasil merger Gojek dan Tokopedia, yang punya target serupa.

Sebagian investor dan analis mungkin lebih tertarik pada angka-angka di ringkasan laporan keuangan BUKA.

Faktanya, hingga 2020, BUKA masih membukukan rugi bersih, meskipun sudah berkurang cukup signifikan dibanding tahun 2018 dan 2019. Namun, tetap saja, per 2020, Net Profit Margin (NPM) BUKA masih -100%. Iya, kamu tidak salah baca: -100%.

Jika kamu adalah investor yang percaya bahwa value itu berasal dari accounting balance sheet yang backward looking, bottom line BUKA yang masih merah plus akumulasi rugi di balance sheet yang mencapai -7,7 triliun rupiah nampaknya cukup untuk menjadi kesimpulan bahwa BUKA bukanlah investasi yang layak. Pandangan serupa yang juga dialamatkan untuk bank digital seperti ARTO.

Namun, jika kamu percaya bahwa keuntungan seorang investor selalu berasal dari apa yang terjadi di masa depan dan value ditentukan oleh total cash flow yang dihasilkan oleh sebuah bisnis, entah berasal dari tangible atau pun intangible asset, maka materi mini expose BUKA menyajikan sebuah cerita penting yang bukan cuma berguna sebagai pertimbangan untuk berinvestasi di BUKA, tetapi juga akan menjadi inspirasi dalam menilai perusahaan teknologi lainnya yang ke depan sahamnya akan semakin accessible untuk investor individu.

Cerita tentang strategi sebuah perusahaan teknologi berusia muda yang sedang bergerak ke arah maturity dan profitability.

BUKA mengambil jalan yang berbeda dua giant e-commerce lain, Shopee dan Tokopedia. Dalam materi mini expose-nya, BUKA menyebut positioning mereka sebagai all commerce player. Bisnis yang bukannya hanya beroperasi di perdagangan online, tetapi juga mengintegrasikannya dengan perdagangan offline.

Apakah strategi BUKA ini akan membuatnya meraih profitability lebih cepat dibanding Shopee dan Tokopedia? Apakah ada harga yang harus dibayar oleh pemegang saham BUKA untuk mengeksekusi strategi tersebut?

Mari kita bahas!

Mau baca Insight tentang Perusahaan E-Commerce dan >180 Insight keuangan lainnya? Yuk gabung komunitas dan diskusi bersama di Quality Investor Club!

Corporate Life Cycle

Sama seperti manusia, perusahaan juga punya usia, mulai saat pertama kali lahir sebagai perusahaan rintisan (startup) yang masih mencari model bisnis, menjadi perusahaan “remaja” (young growth company), semakin mendewasa hingga kemudian mati (atau terlahir kembali).

Di setiap tahapan perkembangan tersebut, setiap perusahaan punya target bisnis dan cerita yang berbeda-beda. Sebagai penganjur story based intrinsic valuation, Aswath Damodaran, mendeskripsikan dengan cukup baik corporate life cycle ini di salah satu materi kuliahnya.

Saat ini, sama seperti beberapa perusahaan teknologi generasi pertama di Asia Tenggara yang berdiri kurang lebih 10 tahun lalu, BUKA sedang di fase high growth menuju mature growth.

BUKA saat ini tidak hanya fokus untuk memonetisasi penggunanya untuk menghasilkan pendapatan, tetapi juga menghasilkan laba dan free cash flow. Ciri utama mature growth company.

Strategi ini mulai berjalan sejak tahun 2019 dengan beberapa drama.

2019: Titik Awal Menuju Maturity

Industri teknologi yang selama ini secara umum dikenal sebagai startup atau tech startup adalah salah satu penyedia lapangan pekerjaan kerah putih terbanyak di Jakarta, pusat aktivitas ekonomi di Indonesia.

Banyak pekerja muda di Jakarta yang aktif di sosial media juga berkantor di salah satu tech startup tersebut. Konsekuensinya, gosip (kabar tidak resmi) terkait tech startup pun tersebar cukup cepat.

Salah satu gosip yang sempat ramai dibicarakan pada September 2019 adalah BUKA melakukan lay-off atau pengurangan pegawai besaran-besaran. Jumlahnya diperkirakan mencapai ratusan orang. Sebagai big tech company dengan status unicorn (valuasi di atas USD 1 miliar), tentu hal tersebut mengherankan. Muncul spekulasi bahwa BUKA telah collaps karena terlalu sering “bakar uang”.

Menurut Ahmad Zaky, founder dan CEO BUKA saat itu, langkah pengurangan pegawai tersebut dilakukan untuk alasan efisiensi demi meraih EBITDA (Earning Before Interest Depreciation and Amortization) yang positif.

Sayangnya, langkah menuju maturity BUKA tidak hanya menyentuh pegawai, tetapi juga sang founder dan CEO. Pada Desember 2019, Rachmat Kaimuddin, Direktur Keuangan dan Perencanaan Bank Bukopin (BBKP), ditunjuk untuk menggantikan Ahmad Zaky yang “mengundurkan diri”.

Pergantian pucuk pimpinan BUKA tersebut sekaligus menjadi penegasan bahwa mulai tahun 2020 BUKA akan bergerak ke arah maturity yang tidak hanya fokus pada scalable growth, tetapi juga sustainability melalui profit and cash flow generation.

Meski belum bisa membukukan laba pada tahun 2020, tetapi hasil dari strategi baru BUKA tersebut mulai terlihat.

Pada tahun 2020, BUKA berhasil memulihkan rata-rata nilai transaksi yang sempat anjlok karena efisiensi tahun 2019, sambil tetap menumbuhkan jumlah pengguna, meski dengan kecepatan yang lebih lambat.

Beban penjualan dan pemasaran BUKA, pengeluaran yang kerap diasosiasikan sebagai “bakar uang” tech startup, juga turun secara relatif dibanding pendapatan yang diperoleh.

Manajemen BUKA pun mengklaim telah berhasil menurunkan customer acquisition cost, biaya yang dikeluarkan untuk menambah setiap pengguna baru, dari 130 ribu rupiah menjadi 83 ribu rupiah per pengguna.

Bagaimana BUKA melakukannya?

Mitra-Led Growth: Menjadi Ikan Besar di Kolam yang Lebih Kecil

Dengan cara “menyerah” bertarung dengan Shopee dan Tokopedia.

Pemegang saham BUKA, di mana EMTK punya porsi yang cukup besar, sadar bahwa BUKA sulit menang melawan para goliath seperti Shopee dan Tokopedia jika menggunakan cara bertarung yang sama dengan mereka.

Ikut perang promo besar-besaran dan merekrut bintang korea sebagai brand ambassador seperti melawan goliath dengan pedang di jarak pendek. Cari mati!

BUKA harus menjadi david yang menggunakan kekurangan ukuran tubuhnya yang kecil sebagai keunggulan untuk melontarkan batu menggunakan ketapel tepat di kening, bagian terlemah goliath.

Kisah David vs Goliath dalam tradisi kristen atau Dauh vs Jalut dalam tradisi Islam adalah kisah tentang kemenangan kelemahan dan kekurangan melawan kekuatan dan keunggulan.

Namun, Malcolm Gladwell, dalam bukunya David vs Goliath, mengatakan bahwa kita selama ini salah memahami kisah tersebut.

David vs Goliath adalah kisah tentang pemuda yang sadar dengan kekurangan dan keunggulannya sehingga menggunakan cara bertarung paling tepat untuk menang.

Goliath memang besar dan kuat, tetapi hal itu membuatnya jadi lambat dan kurang awas terhadap ancaman. David memang kecil, tetapi dia juga lincah dan terlatih menggunakan ketapel.

Ada kekurangan di balik keunggulan. Sebaliknya, ada keunggulan di balik kelemahan.

Salah satu cerita menarik dari buku David vs Goliath adalah cerita tentang para underdog yang sukses karena menjadi ikan besar di kolam kecil, alih-alih menjadi ikan kecil di kolam besar.

Mulai dari pelukis impresionis di Perancis yang menjadi legenda karena membuat pamerannya sendiri hingga nasib mahasiwa berprestasi di kampus tier 2 yang nasibnya lebih baik dibanding mahasiswa low grade di kampus-kampus terbaik.

Jalan itulah nampaknya yang dipilih oleh BUKA. Melalui Mitra Bukalapak, kemitraan dengan warung/toko kelontong yang mereka rintis pada tahun 2016, BUKA fokus menjadi all commerce player yang mengintegrasikan ekosistem perdagangan online dan offline serta menjangkau pelosok-pelosok Indonesia.

Apa saja keunggulan dari model bisnis ini?

1. Pengguna Yang Lebih Aktif dan Setia

Dalam bisnis e-commerce terdapat dua model bisnis utama, yakni first party relationship (1P) dan third party relationship (3P).

Model bisnis 1P dijalankan oleh Amazon (NASDAQ: AMZN) dan JD.Com (NASDAQ: JD) yang mana mereka berperan sebagai penjual, sedangkan model bisnis 3P dijalankan oleh Alibaba (NYSE: BABA), Shopee, Tokopedia, dan BUKA yang mana mereka berperan sebagai perantara antara penjual dan pembeli.

Pada model bisnis 3P, selalu ada dua jenis pengguna, yakni penjual dan pembeli. Pada umumnya, revenue stream perusahaan e-commerce berasal dari penjual. Merekalah pengguna yang mendapat manfaat ekonomi dari transaksi di terjadi dalam ekosistem e-commerce.

Jadi, sangat penting memahami relasi antara perusahaan e-commerce dengan para penjualnya. Semakin sukses para penjual, semakin sukses pula perusahaan e-commerce-nya.

Hingga tahun 2020, Bukalapak telah memiliki 6,9 juta mitra terdaftar, sedikit lebih banyak dibanding merchant terdaftar di marketplace yang berjumlah 6,5 juta.

Namun, dari 6,5 juta merchant terdaftar di marketplace Bukalapak, hanya 1 juta atau 15% merchant yang aktif bertransaksi dalam 12 bulan terakhir. Sedangkan di antara 6,9 juta mitra terdaftar, 3,6 juta atau 52% di antaranya aktif bertransaksi di Bukalapak.

Kurang aktifnya online merchant BUKA sangat wajar mengingat traffic ke lapak mereka pun berkurang akibat langkah efisiensi yang dilakukan sejak tahun 2019.

Pada umumnya, para penjual punya akun di banyak aplikasi e-commerce. Mumpung gratis ya kan?

Hal ini membuat mereka menjadi sangat traffic sensitive. Mereka akan lebih mengurusi “cabang” yang transaksinya paling ramai. Mereka juga akan lebih aktif melakukan promosi dan belanja iklan yang menjadi salah satu revenue stream perusahaan e-commerce selain transaction fee.

Berbeda dengan para pemilik warung dan toko kelontong, traffic calon pembeli mereka berasal dari warga di sekitar. Tidak ada insentif untuk memiliki lebih dari satu platfrom eWarung ketika mereka sudah jadi Mitra Bukalapak. Toh layanannya sama saja dan mungkin fee-nya juga tidak jauh berbeda.

Fokus BUKA untuk mengakuisisi lebih banyak Mitra membuat persaingan dengan Shopee dan Tokopedia menjadi kurang relevan. BUKA berenang di kolam yang berbeda.

Meskipun Shopee punya Mitra Shopee dan Tokopedia punya Mitra Tokopedia, keduanya tidak mendapatkan sesuatu yang dimiliki oleh BUKA: first mover advantage.

2. First Mover Advantage di Bisnis eWarung

Mengapa tech startup bakar uang gila-gilaan? Dan mengapa investor mau membiayainya?

Karena perusahaan perlu merebut sebanyak mungkin pasar untuk meraih economies of scale atau keunggulan biaya karena skala bisnis yang besar.

Karena itulah perusahaan rintisan yang masuk ke samudera biru, pasar baru yang coba diciptakan, perusahaan harus bertumbuh secepat mungkin untuk memanfaatkan first mover advantage. Semakin lambat tech startup bertumbuh, semakin besar peluang pesaing masuk dan mengambil pangsa pasar yang lebih besar. Karena karakter pengguna di industri teknologi memang mudah berpindah dan kurang setia.

Dalam bisnis eWarung, BUKA adalah first mover. Hingga tahun 2020, BUKA telah menguasai 39% pangsa pasar. Skala ekonomis ini bukan cuma berarti penting dalam relasi dengan mitra, tetapi juga perusahaan fast mover consumer good (FMCG) sebagai pemasok.

Dengan skala pembelian yang besar, BUKA bisa mendapatkan harga per item yang lebih murah. Dengan nature-nya sebuah perusahaan teknologi, BUKA pun bisa menyediakan data analytics yang insightful bagi perusahaan FMCG.

Sebagai all commerce player, BUKA juga memainkan peran sebagai digital distribution partner yang menjembatani perusahaan FMCG dan warung/toko kelontong.

3. Low Cost Marketer

Relasi dengan Mitra Bukalapak punya sejumlah multiplier effect, bukan cuma memulihkan nilai transaksi di Bukalapak pasca efisiensi tahun 2019, tetapi juga menjadi pemasar yang membantu meluaskan jangkauan marketplace Bukalapak dengan biaya yang jauh lebih murah dari metode pemasaran lainnya.

BUKA memiliki program referral yang memungkinkan mitra mendapatkan reward untuk setiap pengguna baru yang mereka daftarkan.

BUKA juga menyediakan Bukalapak Credit bagi pengguna yang bertransaksi di mitra Bukalapak sebagai insentif untuk juga bertransaksi secara online.

Dibanding iklan yang mahal dan mengharuskan perusahaan mengeluarkan banyak cash di muka dengan ROI yang belum tentu sepadan, affiliate marketing ala BUKA tersebut jauh lebih murah dan cash flow friendly.

Menariknya, meskipun kini kolam BUKA lebih kecil, tetapi kolam tersebut masih bisa jadi lebih besar. Dengan keunggulan yang saat ini telah dimiliki dan akan terus dikembangkan, BUKA punya potensi besar untuk terus mempertahankan posisinya sebagai market leader di kategori eWarung.

Harga dari Menjadi Dewasa

“Remaja punya banyak tenaga dan waktu, tetapi tidak banyak uang. Orang dewasa punya banyak uang dan tenaga, tetapi tidak punya banyak waktu. Orang tua punya banyak uang dan waktu, tetapi tidak punya banyak tenaga.”

Anonim

Sama seperti manusia, perusahaan juga memiliki keuntungan dan kelemahan yang berbeda di setiap tahapan corporate life cycle.

Meski IPO di New York Stock Exchange (NYSE), SEA Company, induk dari Shopee belum kunjung membukukan profit. Pada tahun 2020, SE bahkan masih menggalang pendanaan baru melalui right issue sebesar USD 2 miliar. Bukannya turun, setelah IPO, willingness to pay dari pelaku pasar terhadap saham SE justru terus meningkat.

Hanya dalam kurang dari 4 tahun, saham SE sudah naik 1.643%. 16 bagger!

Bukan cuma harga sahamnya, kinerja bisnis Shopee juga tumbuh dengan sangat cepat. Nilai transaksi Shopee bertumbuh rata-rata 79% per tahun. Pendapatan Shopee tumbuh lebih cepat, rata-rata 163% per tahun.

Percepatan pertumbuhan pendapatan tersebut bisa diraih oleh Shopee karena pendapatannya bukan hanya bertumbuh karena peningkatan nilai transaksi yang difasilitasi, tetapi juga peningkatan take rate.

Take rate adalah bagian yang diperoleh perusahaan e-commerce 3P dari nilai transaksi yang difasilitasi. Peningkatan take rate menunjukkan bahwa Shopee terus memberikan value added yang meningkatkan wilingness to pay dari para penjualnya untuk terus menggunakan layanan Shopee.

Pendapatan Shopee dan pemain e-commerce lainnya terutama berasal dari fee transaksi dan pendapatan iklan. Dengan besarnya traffic yang diperoleh dari hasil promosi, Shopee membuat para penjualnya bersaing ketat dalam harga jual dan belanja iklan. Pembeli dapat barang dengan harga murah, Shopee bisa mendapat take rate yang lebih besar.

Meski penjual terpaksa harus merelakan margin laba yang lebih kecil dibanding berjualan di platform e-commerce lain, tetapi volume penjualan yang besar bisa jadi akan membuatnya sepadan.

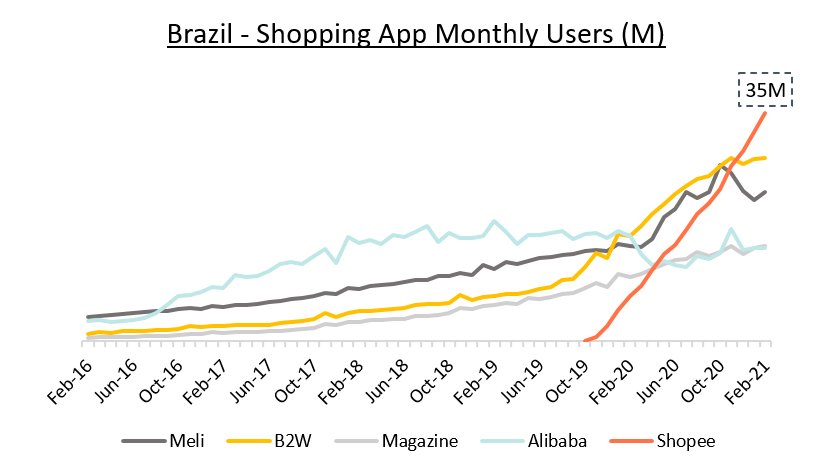

Shopee adalah high growth company yang belum mau mendewasa. Alih-alih mulai panen monetisasi dari pasar Asia Tenggara yang kini mereka kuasai, SEA justu menugaskan Shopee untuk ekspansi ke Amerika Latin.

Sama seperti yang dilakukan terhadap Tokopedia di Indonesia dan Lazada di beberapa negara lain di Asia Tenggara, Shopee dengan cepat mencuri pangsa pasar Mercando Libre (NASDAQ: MELI) di Brazil.

Kesempatan untuk bertumbuh cepat dan memiliki skala ekonomi yang lebih besar inilah yang tidak akan didapatkan oleh BUKA.

Ibarat manusia, BUKA adalah pekerja muda yang diminta untuk segera menikah dan berkeluarga. Menjadi lebih bertanggung jawab dengan mulai membukukan laba.

Sedangkan Shopee adalah pekerja muda yang bisa fokus mengembangkan karier. Bertumbuh cepat untuk terus menjadi lebih baik.

Konsekuensinya, per tahun 2020, take rate BUKA hanya 1,6%, jauh lebih kecil dibanding Shopee.

Per Q1 2021, pengunjung website bulanan BUKA berjumlah 34 juta orang, hanya seperempat dari pengunjung website bulanan Shopee dan Tokopeda. Tanpa traffic yang tinggi, penjual di marketplace juga tidak akan memiliki willingess to pay yang tinggi. Para pelapak tidak akan rela dikenakan transaction fee yang tinggi dan tidak tertarik pula belanja iklan terlalu banyak.

Inilah harga yang harus dibayar oleh BUKA karena keputusannya untuk segera menjadi dewasa.

Bagaimana Cara Menyikapi Perusahaan Teknologi dengan Model Bisnis Baru?

IPO BUKA yang diperkirakan akan terlaksana pada Juli-Agustus 2020 dan GOTO beberapa bulan setelahnya akan menjadi tonggak awal dari munculnya perusahaan teknologi berbasis software di BEI.

Berbeda dengan MTDL yang lebih banyak melalukan perdagangan dan konsultasi untuk implementasi software yang dikembangkan oleh perusahaan software global, BUKA dan GOTO mengembangkan sendiri software-nya.

Perusahaan teknologi berbasis software punya karakteristik yang berbeda dengan perusahaan-perusahaan yang industrinya sudah lebih established.

Dari sisi neraca, mereka naturally capital light. Perusahaan teknologi berbasis software tidak perlu punya persediaan dan aset tetap yang besar.

Namun, mereka perlu mengalokasikan banyak uang untuk R&D (Reserch & Development) dan marketing cost untuk akuisisi pengguna baru.

Sayangnya dua pengeluaran tersebut secara akuntasi tidak dianggap sebagai belanja modal yang punya manfaat ekonomi jangka panjang. Pengeluaran R&D dan marketing cost harus langsung dibebankan di laba rugi, meskipun software yang sticky sebenarnya menghasilkan recurring revenue dalam jangka panjang. Mirip seperti iklan untuk branding perusahaan consumer good.

Jadi, bagi kebanyakan perusahaan software, rugi bersih itu pilihan untuk mendapat keuntungan yang lebih besar di masa depan. Bukan bentuk ketidakmampuan untuk menjual produk yang relevan dan dibutuhkan oleh konsumen.

Yang susah bagi perusahaan software bukan membukukan profit, tetapi membuatnya profitabilitas tersebut durable dalam jangka panjang.

Pertumbuhan pengguna dan transaksi yang sangat cepat di bisnis software punya fungsi untuk membangun economic moat. Agar jika suat saat nanti sudah ingin menjadi dewasa dan meraih profit, profit tersebut bisa durable.

Jadi, inilah tips dari kami untuk menyambut IPO BUKA dan GOTO.

1. Be Skeptically Curious!

Jangan coret BUKA dan GOTO dari investable universe-mu semata karena mereka masih membukukan rugi, Coretlah mereka jika dalam time horizon investasi-mu, 5-10 tahun ke depan, kamu tidak percaya mereka mampu membukukan profit dan free cash flow yang sepadan.

Upgrade pemahamanmu untuk bisa mengerti value yang bisa disediakan perusahaan software. Ada banyak perusahaan software di dunia yang telah mencapai maturity yang bisa menjadi referensi.

2. Pelajari Story Based Intrinsic Valuation

Kamu tidak akan bisa memahami value dari high growth company atau bahkan mature growth company jika kamu masih secara kaku memakai PER dan PBV.

Investasi selalu forward looking. Jika perusahaan masih mampu terus compounding, current earning dan current book value akan jadi kurang relevan untuk dijadikan patokan.

Pelajari cari membuat model valuasi intrinsik yang sederhana, tetapi dengan dasar story yang kuat tentang model bisnis, prospek pertumbuhan, dan risiko.

Kamu tidak bisa memvaluasi sebuah bisnis jika kamu tidak benar-benar seperti value yang ditawarkan oleh bisnis tersebut.

Jika butuh referensi dalam menyusun model valuasi, tunggu saja ya. Kami akan membuat model valuasi untuk BUKA dan GOTO versi INVESTABOOK jika prospektus resmi kedunya telah dirilis.

3. Hati-Hati FOMO!

Dari perspektif pemegang saham lama seperti EMTK dan BUKA yang akan IPO, hype terhadap saham teknologi yang saat ini tengah terjadi adalah hal yang positif.

Namun, bagi investor yang tertarik untuk memiliki bisnis BUKA, situasi saat ini tidak ideal.

Dengan “supply” saham teknologi besar yang terbatas dan tingginya “demand” untuk memiliki exposure terhadap saham teknologi, sangat-sangat sulit untuk mendapatkan harga beli yang wajar.

Bahkan, jika model valuasi yang dibuat nanti menunjukkan harga penawaran saham BUKA dan GOTO masih wajar, kami memandang investor yang konservatif tetap perlu meminta margin of safety 20-30%.

Pasca IPO, harga saham BUKA dan GOTO sangat mungkin terbang tinggi seperti yang terjadi pada Bank Jago (ARTO) dan DCI Indonesia (DCII). Jika kamu takut ketinggal hype ini, it’s your call untuk ikut ambil bagian.

Namun, kami percaya, jika BUKA dan GOTO memang memiliki model bisnis yang unggul dan berpotensi profitable serta compounding di masa depan, maka kita bisa terlambat dan tetap cuan besar.

Check your own risk tolerance.

DISCLAIMER:

Artikel di atas dibuat semata untuk tujuan penyediaan referensi dan edukasi, bukan rekomendasi untuk keputusan keuangan dan investasi tertentu. Setiap pihak bertanggung jawab penuh atas keputusan keuangan dan investasi yang dibuatnya sendiri.

Artikel dibuat berdasarkan sumber-sumber yang dapat dipertanggungjawabkan dan dimuat sebagaimana adanya.